NISAで投資を始めた方の多くが、次の段階で立ち止まるのが「課税口座」です。税金がかかると聞くと、損をするように感じる。NISAの外で運用するのは、どこか危ないことのように思える。そんな感覚を持つ方は少なくありません。

ですが、課税口座は「怖い口座」ではありません。ただ、NISAとは役割が違うだけです。むしろ中高年の資産設計では、この課税口座をどう使うかが、将来の安心感を左右することもあります。

この記事では、課税口座に対する不安を整理しながら、50代前後の会社員が少額で戦略運用を始めるときの考え方を、できるだけわかりやすくお伝えします。

この記事でお伝えしたいこと

課税口座は、NISAの代わりではありません。

NISAで土台を作り、課税口座で役割を広げる。

この考え方を持つだけで、投資の見え方はかなり変わります。

課税口座が怖く感じるのは自然なこと

課税口座に抵抗感があるのは、不思議なことではありません。多くの人は、NISAを「得な口座」、課税口座を「損な口座」というイメージで見ています。たしかに、利益や配当に税金がかかる以上、表面的にはそう見える部分もあります。

ただ、その見方だけで課税口座を避けてしまうと、運用の自由度を自分で狭めてしまうことになります。

そもそもNISAは、とても優れた制度ですが、万能ではありません。非課税枠には限りがありますし、制度の中でできることにも一定の枠があります。長期で保有する投信や株を育てるには向いていても、資産全体の役割分担を考えると、NISAだけですべてを完結させるのは難しい場面もあります。

課税口座が怖く感じる最大の理由は、税金そのものよりも、「NISAの外に出ると、急に自己責任が重くなる気がする」という心理的な不安です。

ですが実際には、課税口座だから危険なのではなく、目的が曖昧なまま始めると不安になりやすいだけです。

課税口座が怖いのではありません。

目的が見えていないと、不安が大きくなるだけです。

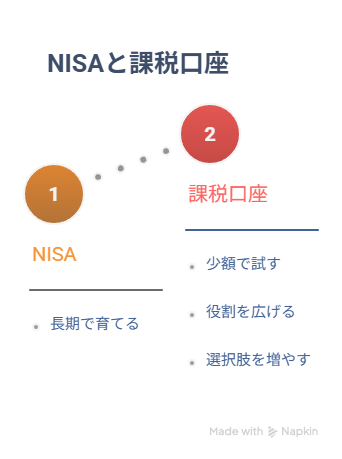

NISAと課税口座は「優劣」ではなく「役割」が違う

NISAと課税口座を比べるとき、どちらが得か、どちらが優れているかで考えがちです。ですが、本当に大切なのは優劣ではなく、役割の違いです。

NISAは、長期で育てるための中核資産に向いています。たとえば、積立投信、インデックスファンド、長く持ちたい優良株などです。時間を味方にしながら、税制メリットも活かして資産を育てていく。これがNISAの王道です。

一方、課税口座は、より自由に使える口座です。税金はかかりますが、そのぶん制度上の制約が少なく、資産の置き場所や役割分担を考えるうえでは非常に使いやすい面があります。

NISAで持ちたいもの

- 長く積み立てたい投資信託

- 中長期で保有したい株やETF

- 老後まで育てたい中核資産

課税口座で持ちやすいもの

- 配当を意識した個別株やETF

- 少額で試したい米国株投資

- 将来的に戦略運用につなげたい保有資産

このように考えると、課税口座はNISAの代用品ではなく、NISAでは持ちにくい役割を受け持つ口座だとわかります。

NISAは土台、課税口座は広がり。

この役割分担ができると、投資はずっと整理しやすくなります。

中高年の課税口座は「攻める口座」ではなく「整える口座」

課税口座というと、積極的に売買して利益を狙う口座というイメージを持つ方もいます。ですが、中高年の資産設計では、そう考えない方がうまくいきます。

50代前後で大切なのは、大きく増やすことよりも、資産全体を整えることです。その意味で、課税口座は「攻める口座」ではなく、「整える口座」として使うのが現実的です。

整えるとは、たとえばこういうことです。

将来の現金収入を意識する

値上がり益だけでなく、配当などの形で現金が入る仕組みを少しずつ作ることは、老後不安の軽減につながります。

NISAの中核資産を崩さずに別の役割を持たせる

NISAでは王道の長期資産を維持しつつ、課税口座で別の目的を持った資産を少額で試す。こうすると、全体がバランスよくなります。

将来の実践の練習場所にする

配当投資や米国ETFへの理解が深まると、将来的にはカバードコールのような「保有資産を活かす考え方」にもつながります。課税口座は、その入口としても使いやすい場所です。

つまり課税口座は、無理に儲けにいくための口座ではなく、自分の資産設計を一段現実的にするための口座です。

中高年の課税口座は、勝負の口座ではありません。

将来の安心を少しずつ整えるための口座です。

少額で始めることに意味がある

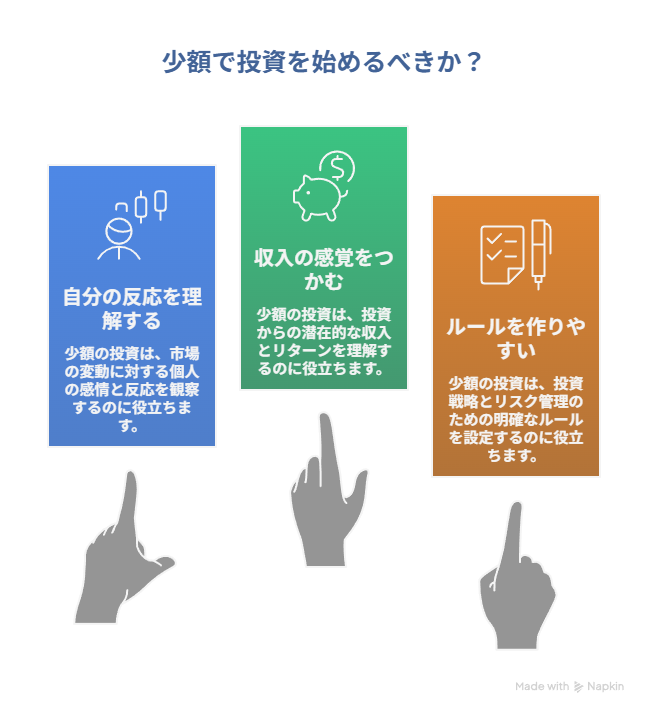

課税口座を始めるときに、最初から大きな金額を入れる必要はありません。むしろ、最初は少額の方がよいです。

その理由は単純で、少額であればあるほど、値動きを自分の感情よりも「学び」として見やすくなるからです。金額が大きいと、どうしても損益ばかり気になります。ですが少額であれば、価格の動きや配当の入り方、保有しているときの気持ちの変化などを、落ち着いて体験できます。

中高年が課税口座で最初に得るべきものは、大きな利益ではありません。まず得るべきなのは、次の3つです。

1. 自分が値動きにどう反応するか

上がったときに焦るのか、下がったときに不安になるのか。実際に少額で持ってみないと、自分の反応は意外とわかりません。

2. 配当や収入への実感

少額でも配当金が入ると、「資産が現金を生む感覚」がわかります。これは、投資に対する見方を変える大きなきっかけになります。

3. 続けられるルール

何を買うかよりも、なぜ持つのか、どんな目的で続けるのかを自分の中で整理できることが大切です。

少額スタートは、弱気だからではありません。理解しながら前に進むための、もっとも合理的なやり方です。

少額で始めるのは、慎重すぎるからではありません。

無理なく学びながら続けるためです。

最初から「オプション」まで行かなくていい

このサイトでは、将来的にカバードコールや配当+オプション戦略も扱っていきます。ですが、だからといって最初からそこまで進む必要はありません。

中高年の個人投資では、段階を飛ばさないことがとても大切です。いきなり難しい用語や戦略に進むと、知識より先に不安が大きくなってしまいます。

まずは、

- 課税口座を作る

- 少額で保有してみる

- 配当や値動きに慣れる

- 米国株やETFの基本を知る

- 保有資産を活かす考え方を理解する

この順番で十分です。

カバードコールのような考え方も、土台がないまま見ると難しく感じます。ですが、配当株やETFを持つ感覚が身についてくると、「保有しながら収入を考える」という発想は、思っているより自然につながります。

焦らず、段階を踏むこと。これが結局、いちばん安全で、いちばん遠回りに見えて近道です。

最初の一歩は、難しい戦略ではありません。

課税口座で少額を持ち、慣れることからで十分です。

課税口座で意識したい3つのルール

課税口座を怖くしないためには、最初から自分なりのルールを持っておくことが大切です。難しいルールである必要はありません。シンプルで続けられることの方が重要です。

1. 生活資金と切り分ける

課税口座に入れるお金は、生活費や近い将来使う予定のお金とは分けて考えます。これだけで、心理的な余裕がかなり違います。

2. 目的を1つに絞る

最初から「あれもこれも」と考えないことです。まずは「配当を受け取る感覚をつかむ」「米国ETFを持ってみる」など、目的を1つに絞ると迷いにくくなります。

3. 利益より継続を優先する

最初の段階で大事なのは、勝ち負けよりも継続できることです。少額でも続けられるルールができれば、その先の選択肢は自然に広がります。

課税口座を怖くしないコツは、

お金の切り分け、目的の明確化、継続できるルール。

この3つです。

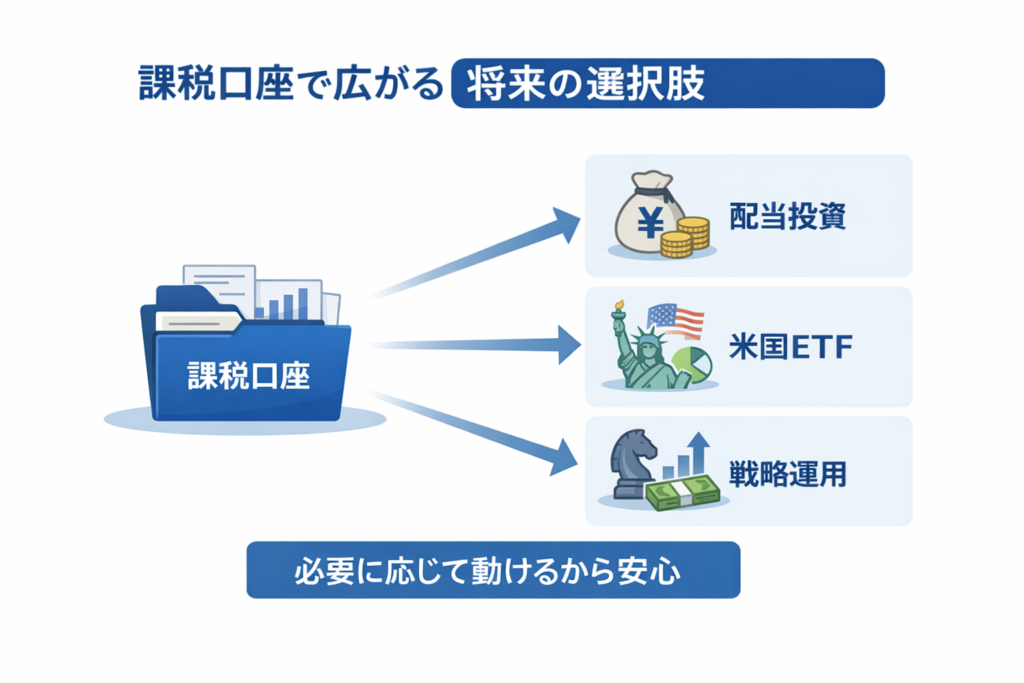

課税口座は「将来の選択肢」を増やしてくれる

50代になると、投資の目的は「とにかく増やすこと」だけではなくなってきます。老後の生活、収入の補完、インフレへの備え、そして働き方の変化。いろいろなことを見据えながら、資産の持ち方を考える必要があります。

そのとき、課税口座があると選択肢が広がります。

配当を意識した運用をすることもできます。米国ETFを少額で持ってみることもできます。将来的には、保有資産を活かした戦略運用に進むこともできます。

大切なのは、最初から全部やることではありません。課税口座を持つことで、必要になったときに動けるようになること自体に意味があります。

中高年の資産設計では、この「選択肢がある」という状態が大きな安心感につながります。

課税口座の価値は、今すぐ大きく儲けることではありません。

将来の選択肢を持てることにあります。

まとめ

課税口座は、NISAに比べると地味に見えるかもしれません。税金がかかるぶん、損に見えることもあるかもしれません。

ですが、課税口座は怖いものではありません。中高年の資産設計においては、むしろNISAだけでは持ちにくい役割を受け持つ、大切な口座です。

NISAで長期の土台を作り、課税口座で少額から役割を広げていく。この考え方ができると、投資は「制度を使うこと」から、「自分の人生に合わせて設計すること」へと変わっていきます。

最初から大きく始める必要はありません。少額で、目的を絞って、続けられる形から始めれば十分です。課税口座は、怖い場所ではなく、これからの安心を少しずつ整えていくための現実的な道具です。

次に読みたい記事

次は「配当投資は老後不安にどう役立つのか」を読むと、なぜ中高年の資産設計で“現金収入を意識すること”が大切なのかが、さらに見えてきます。